大家都知道癌症是十大死因之首,現在每五分鐘就有一個人發生癌症,每四個人就有一個人得到惡性腫瘤,標靶藥物一年幾百萬。

目前針對癌症的保險主要分為兩種,分別是「重大疾病險」(傳統的七項疾病)和「癌症險」(又稱防癌險),本篇將著重分析兩者的功能性與優缺點(醫療險暫不列入討論範圍)。

「癌症險」的優勢在於長期治療

癌症的治療短則半年結束,也有長達數年之久,雖然多數癌症險無法提供較高的一次性給付金額,但其中的「門診定額給付」不論是實支實付或重大疾病都無法完全替代,因此癌症險的存在仍有必要。

我看過一個案例,患者從發病到身故,生存年數為十二年,住院天數為一百三十天,門診次數為八十五次。在長期治療下,癌症險所提供的住院+門診給付,是沒辦法被完全取代的(針對癌症而言)。

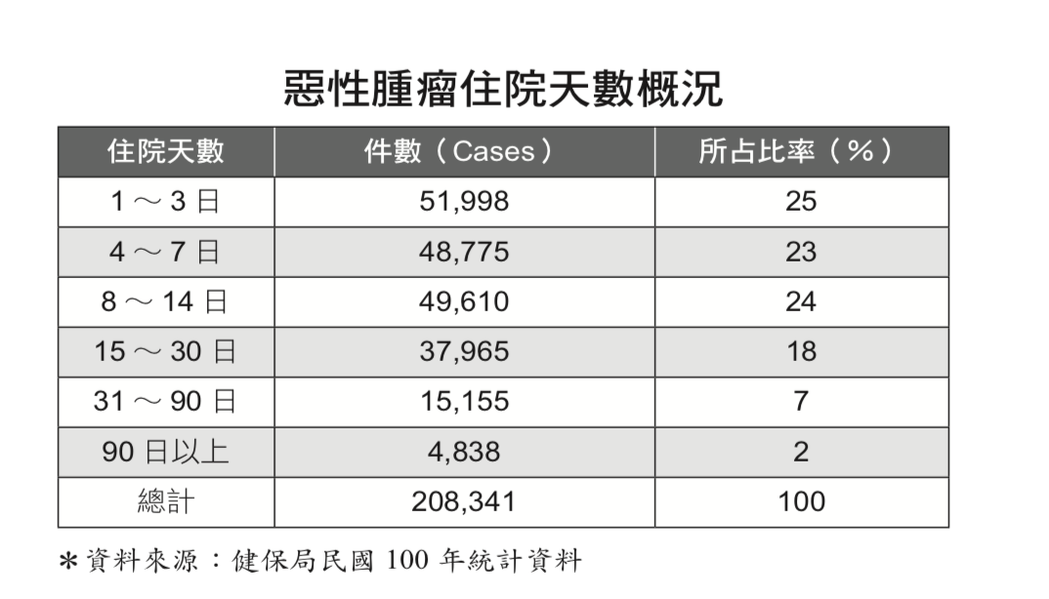

從下表可看出,二十萬名癌症住院病人中,將近十八萬人住院一個月以內,但這終究只是平均數,仍有將近五千人住院超過九十天。這只是一年的數據,若是癌症治療長達十年之久呢?再次強調一個觀念:買保險是為了比較嚴重的狀況、擔心自己就是那個萬中之一而買的。

「重大疾病險」優勢在於一次性給付

在癌症的治療當中,目前「平均」住院天數不高,但最可怕的花費當屬標靶藥物,動輒幾十萬甚至百萬起跳,讓所有擔心癌症的人心惶惶,擔心住院不到一個星期,卻得付出幾十萬的藥物費,理賠金額追不上吃藥的速度。因此重大疾病險的一次性給付也很重要。

用搭配兩種保險取得平衡

現在很多人提倡以重大疾病險來取代癌症險,不過,一次性給付的「重大疾病險」雖然可以先拿到一筆錢來運用,但相對地這筆錢花完就沒了,所以「癌症險」還是有其存在的價值(特別是有高額初次離癌及高額門診)。

支持「重大疾病險」的人會說:癌症住院天數少,標靶藥物還是得靠一次性給付。支持「癌症險」的人會說:癌症住院天數可能很長,後續門診次數也很頻繁,癌症險沒那麼差。如果覺得重大疾病一次性給付先拿到比較好,那就選重疾險;如果擔心癌症的後續長期治療,那可以考慮癌症險。

那麼,到底要選「癌症險」還是「重大疾病險」?我的回答是:何不以搭配的方式取得平衡呢?重大疾病險提供的一次性給付,是癌症險所較為欠缺;癌症險提供的長期住院門診給付,是重大疾病險的缺憾。兩者若能採取適當額度的互補,就能夠達到更好的保障。

如上所述,兩者都有不可取代之處,無法做出高低的比較,因此我建議可以一定額度的重大疾病險,再搭配適當的癌症險 (癌症險可以挑選一次性給付高,門診給付高的)。這樣一來,不論是對於短期治療或長期抗戰,都能有所兼顧。